40년 가까이 감세 경쟁을 벌이던 세계 경제가 이제 증세의 시대로 접어든 것 같다. 6월 초 영국에서 열린 G7 회의에서 참가국들이 법인의 이익에 대해 15%의 글로벌 최저한세를 도입하자는 데 동의했다. OECD와 IMF도 예전부터 글로벌 최저한세를 도입하자고 목소리를 높여 왔는데, 이번에 바이든이 적극 나서면서 G7 7개국이 합의를 보게 되었다. 기다렸다는 듯, 7월 1일에는 OECD도 증세를 위한 글로벌 세제개편안에 130개국이 동의했다는 소식을 알렸다.

글로벌 최저한세란?

간단하게나마 글로벌 최저한세가 무엇인지 설명이 필요할 것 같다. 예를들어 미국에 본사를 둔 구글이 아일랜드에 현지법인을 두고 있다고 해 보자. 미국 법인세율는 21%이고 아일랜드는 12.5%이다. 구글의 매출은 세계 곳곳에서 발생하지만 거기에서 발생한 이윤은 매출 발생지와 일치할 필요가 없다. 미국 본사에 둘 수도 있고 세율이 낮은 아일랜드 현지법인으로 옮겨 12.5%만 낼 수도 있다. 구글 미국 본사에는 장부상 이익이 없으니 미국 정부는 세금을 거둘 수 없다. 15%의 글로벌 최저한세가 시행되면 아일랜드에 납부한 12.5%와 15% 간의 차이, 2.5% 만큼을 미국 정부가 징수할 수 있게 된다.i)

글로벌 최저한세는 세 가지의 효과를 초래한다. 첫째, 세입에 대한 영향이다. 구글 본부가 위치한 미국 정부의 세입이 늘어난다. 둘째, 기업으로서는 굳이 아일랜드처럼 세율이 낮은 곳, 즉 조세회피처로 이익을 옮겨 놓을 이유가 줄어들게 된다. 어디로 옮기든 최저한세는 내야 하기 때문이다. 셋째, 과세 당국인 국가들의 행동이 달라질 것이다. 즉 국가 사이에 벌어지던 법인세 인하 경쟁, 기업 유치 경쟁이 줄어들고 마음 편하게 기업 증세 정책을 펴게 될 것이다.

한편 OECD의 제안은 글로벌 최저한세 외에 또 다른 하나의 내용을 담고 있다. 하나의 기업이 여러 나라에서 매출을 발생시킬 경우 매출 발생 국가들이 해당 기업의 이윤에 부과된 법인세를 나눠 가질 수 있다는 내용이다. 글로벌 대기업에 대해 이윤률 10%를 넘는 초과이윤의 또 다시 10%를 나라별로 나눈다는 계획이다. 대상 기업 숫자가 많지 않아서 증세 효과가 크지는 않을 것으로 보이지만 그래도 많은 나라들의 동참을 이끌어내는 효과가 있는 듯하다.

이 움직임의 선봉장, 바이든이 글로벌 최저한세에 도입에 적극 나선 이유는 미국의 증세 정책을 성공시키기 위함이다.ii)

미국의 법인세는 전임 트럼프 대통령이 21%로 낮춰 놨는데 바이든은 28%로 높이려고 한다. 기업 증세, 부자 증세는 미국 민주당의 한결 같은 정강정책이다. 게다가 바이든은 6조 달러, 한화로 6,700조원에 달하는 재정지출 계획을 의회에 제출해 놓은 상태이다. 대규모 적자를 조금이라도 줄이려면 어떻게든 기업 증세, 부자 증세가 꼭 필요한 상황이다.

증세를 추진하는 입장에서 가장 큰 골치거리는 자본 유출의 가능성이다. 세율을 올리면 세수가 느는 대신 오히려 기업 이익만 해외로 나갈 수 있다. 글로벌 최저한세는 미국 자본이 저세율 국가로 유출되는 것을 막는 역할을 한다.

유럽에서 독일, 프랑스 등 고세율 국가들이 동조하고 나선 것도 비슷한 동기 때문이다. 자국 자본이 아일랜드, 룩셈부르크, 스위스, 몰타 같은 저세율 국가들로 빠져나가 골치가 아프던 중이었는데 바이든이 깃발을 들어주니 ‘웬 떡이냐’ 하며 같은 줄에 섰다.iii)

반면 저세율 국가들은 억울하고 약이 오를 수 있다. 인구 규모가 작다 보니 선진국임에도 불구하고 G7에 끼이질 못해 왔고 자기 나라의 조세 주권을 부정 당하는 지경에까지 이르렀다.

법인세는 이중과세

조세의 원리에 충실하자면 법인세는 올릴 게 아니라 오히려 없애야 하는 세금이다. 경제의 발전은 기업의 혁신활동에서 비롯될 때가 많다. 기업의 이윤에 과세하는 법인세는 성공한 혁신활동에 벌을 주는 격이다. 소득이 있으니 세금을 내는 것은 당연한 것 아니냐 생각할 수 있지만, 조금만 더 생각해 보면 다른 그림이 보인다. 법인은 돈을 벌 때는 실체가 있지만 그 돈을 나눌 때는 실체가 아니다. 법인의 소득은 결국 자연인인 주주들의 몫이다. 법인의 소득을 배당 받는 주주들에게 개인소득세를 부과하면서 배당 이전에 법인 단계에서 또 법인세를 매기는 것은 명백한 2중과세이다.

동업과 비교해 보면 이해가 쉽다. 개인들끼리 동업을 해서 돈은 벌었으면 각자의 몫으로 분배되어 각자 개인소득세를 낸다. 그게 끝이다. 각자에게 분배되기 전의 이익에 동업세라는 세금을 거두지 않는다. 그런 동업세를 거둔다면 부당한 2중과세가 된다. 주식회사 같은 법인도 주주들이 동업을 하고 있는 셈인데 거기에 법인세를 매기는 것은 2중과세이다.

감세 경쟁에서 증세를 위한 담합으로

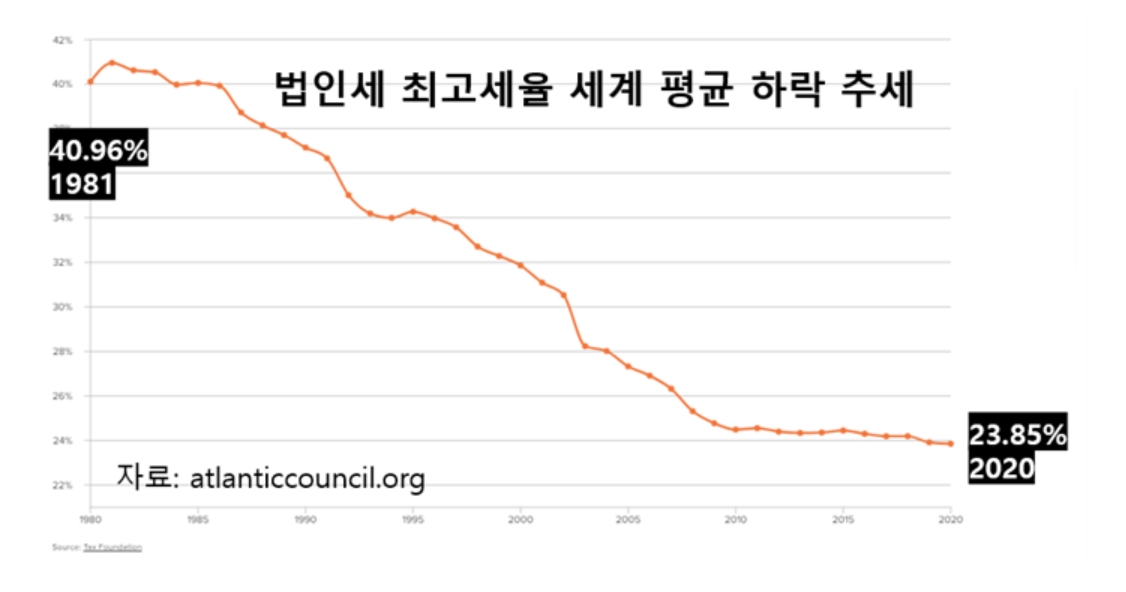

원리가 이러함에도 불구하고 20세기 초부터 법인세가 생겨났고 한 때는 세율이 50%를 넘어가는 나라가 많았다. 미국은 70년대에 52.8%, 영국도 80년대 초반 52%였다. 현재는 대부분 나라에서 20%대로 떨어졌다. 상황이 바뀐 것은 1980년대 중반부터다. 자본 시장이 글로벌화 되면서 자본이 고세율 국가에서 저세율 국가로 이동하기 시작했다. 나라들마다 자본 탈출을 막기 위해서, 또 투자유치를 위해서 법인세를 낮추기 시작했다. 아래 그래프가 보여주듯이 1981년 41%이던 세계 평균 법인세 최고세율이 2020년에는 23.85%로 낮아졌다. 거의 절반 수준이다.

특히 인구 규모가 작은 나라들 중에 법인세율이 낮은 나라들이 많다. 아일랜드는 12.5%, 스위스는 8.5% 등이다. 네덜란드, 룩셈부르크, 싱가포르, 홍콩 같은 나라들도 세금이 낮다. 기업들이 이 나라들로 몰려들다 보니 조세회피처라는 오명도 가지게 되었다.

바이든과 G7 정상들, OECD는 그 동안의 세율 인하 경쟁에 제동을 걸고 나선 셈이다. 그럴만한 사정이 있다. 나라마다 재정적자와 국가부채가 늘다 보니 어떻게든 세금을 늘리고 싶어한다. 게다가 기후변화니 ESG니 하면서 정부의 힘이 커져왔다. 코로나 사태는 각국의 정부에게 마법의 반지를 끼워주었다. 글로벌 최저한세는 고세율 국가들이 증세를 위해 담합을 하겠다는 선언이다. 저세율 국가들은 난감한 상황에 처하게 되었다. 고세율의 강대국들이 저세율의 약소국에서 경쟁 수단을 뺏어 버린 셈이다.

무엇이 좋은 세금인가

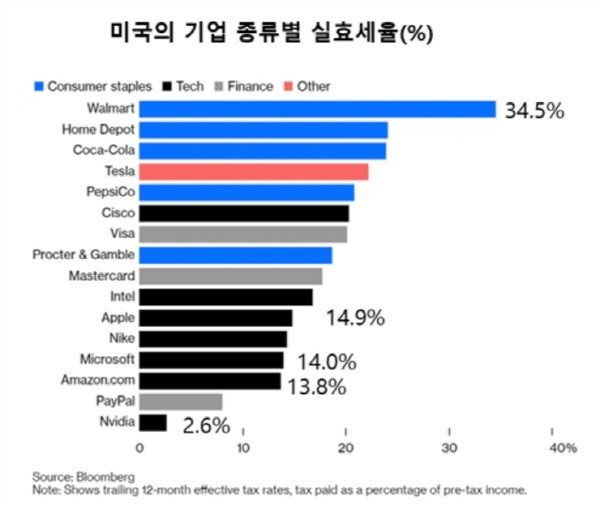

증세론자들이 들고 나오는 명분은 조세정의이다. 아마존, 애플, 구글 같은 대기업들이 조세회피처로 옮겨 세금을 회피하고 있으니 글로벌 세금을 만들어 정당한 세금을 받아 내야 한다는 것이다. 빅테크 기업들이 세금을 조금 내는 것은 사실이다. 아래 그림은 대표적 미국 기업들의 실효세율을 보여준다.iv)

전통 업종인 월마트는 34.5%를 세금으로 냈는데 테크 기업인 애플은 14.9%, MS는 14.0%, 아마존은 13.8%을 냈을 뿐이다. 심지어 반도체 설계 기업인 엔비디아는 2.6%에 불과하다. 절묘한 글로벌 세테크의 결과일 것이다. 하지만 절세가 부당하기만 한 것일까?

세금에 대해서 생각을 바꿔볼 필요가 있다. 세금을 줄여 생긴 이익은 양질의 저렴한 제품으로 소비자에게 갔고, 높은 임금으로 노동자에게 갔고, 남은 것은 주주에게 배당되었거나 회사에 남아 재투자되었다. 오히려 세금 많이 걷어 정부 돈에 기대어 사는 사람들 숫자를 늘리는 것이 오히려 문제 아닌가라는 생각을 해볼 수도 있다.

물론 필자가 세금의 존재를 부인하는 것은 아니다. 세금은 반드시 필요하다. 그러나 과세 대상은 신중히 선택해야 한다. 세금 중에서 법인세보다 그나마 덜 나쁜 세금은 부가가치세와 개인소득세이다. 부가가치세는 생산과 소비가 일어나는 나라에 귀속된다. 개인소득세는 사람이 거주하는 나라에 귀속된다. 이 세금들은 비교적 왜곡도 적고 세수도 많다. 개인소득세는 사람들 간의 소득 격차를 줄이는 데도 좋은 수단이다. 법인의 이익은 주주인 개인에게 배분된 배당소득에 대해서 개인소득세를 매기는 것이 맞다. 법인세는 극력 피해야 하는 세금이다.

세금을 잘 고르는 것만큼 중요한 것이 세금의 징수 주체인 국가 또는 정부를 경쟁에 노출시키는 것이다. 사람도, 기업도 경쟁에 노출 되었을 때 게으름을 덜 부리고 세상에 도움이 되기 위해 노력한다. 국가와 정부도 다르지 않다. 경쟁이 없으면 지출은 방만해지고 세금은 늘기 마련이다.v)

밀어닥칠 증세의 쓰나미

앞으로 어떻게 될까? 7월 9-10일 이탈리아에서 열리는 G20 재무장관 회의를 통과할 가능성이 매우 높다. 그후 G20 외 나라들의 동의도 필요한데 이미 OECD 다국적 기업조세회피방지전략 그룹(BEPS: Base erosion and profit shifting)의 139개국 회원국 중 130개국이 동의했으니 최종 통과될 가능성이 높다. 그러면 실행은 2023년부터 시작된다.

많은 나라가 동의했다 해도 통과를 장담만 할 수는 없다. 139개 나라 중 동의하지 않은 나라가 9개 국인데 특히 EU 회원국인 아일랜드와 헝가리, 에스토니아의 반대는 결정적이다.vi) EU의 의사결정은 만장일치가 원칙이어서 이 나라들이 끝까지 반대한다면 EU는 이 움직임에 동참할 수 없다.

이미 전례가 있다. 2018년에 아마존, 페이스북 같은 빅테크 기업에 EU 차원의 디지털 택스(Digital Tax)를 부과하자는 안이 EU 의회에 상정되었는데 스웨덴, 덴마크, 아일랜드의 반대로 부결되었다.vii) 글로벌 최저한세도 그렇게 되지 말라는 법이 없다. EU 가 참여하지 않는다면 글로벌 최저한세도 반쪽짜리가 될 수 밖에 없다.

하지만 설령 이번의 시도가 좌절된다 해도 선진 각대국들의 증세 움직임은 멈추지 않을 것이다. 코로나 대처 과정에서의 재정 적자 누적, 태양광, 풍력 등 재생에너지에 대한 보조금 급증 등 정부 지출이 급증해왔다. 그 돈을 조달하려니 세율 인상이 절실해졌다. 저세율 국가로 옮겨가는 기업들을 붙잡아 고율의 세금을 받아낼 필요가 절실해졌다. 커져 가는 정부로부터 청구서가 날아들 것이다. 이번 글로벌 최저한세는 그 첫걸음으로 보인다.

김정호 객원 칼럼니스트(서강대 경제대학원 겸임교수)

i) Plans for a Global Minimum Tax Revolution, Explained, Bloomberg, 2021.4.9.

https://www.bloomberg.com/news/articles/2021-04-08/plans-for-a-bigger-pie-of-global-taxes-sliced-fairly-quicktake?sref=9fHdl3GV

ii) Why is the United States promoting a global minimum tax? AEI, 2021.6.4. https://www.aei.org/articles/why-is-the-united-states-promoting-a-global-minimum-tax/

iii) https://www.aei.org/articles/why-is-the-united-states-promoting-a-global-minimum-tax/

iv) Think the Global Minimum Tax Will Bite? Watch the Stock Market, Bloomberg, 2021.6.6. https://www.bloomberg.com/opinion/articles/2021-06-07/think-the-global-minimum-tax-will-bite-watch-the-stock-market?sref=9fHdl3GV

v) Janet Yellen Is Wrong on Tax Competition, Cato Institute, 2021.4.7. https://www.cato.org/blog/janet-yellen-wrong-tax-competition

vi) 동의하지 않은 나라는 아일랜드, 헝가리, 에스토니아, 케냐, 나이지리아, 페루, 스리랑카, 바베이도스, 그라나다, 세인트빈센트의 9개국이다. https://www.euronews.com/2021/07/02/ireland-hungary-and-estonia-opt-out-of-oecd-tax-deal-and-cast-shadow-over-eu-s-unified-pos

vii) EU states fail to agree plans for digital tax on tech giants, https://www.ft.com/content/75eb840a-e1bc-11e8-a6e5-792428919cee