증가세는 둔화됐지만 '기타대출' 늘어나 질은 더 악화

가계빚이 올 2분기 1500조원에 육박하며 사상최대 기록을 이어갔다.

정부가 주택담보대출 규제 등으로 대출을 옥죄면서 전반적인 증가세는 둔화되고 있는 모습이지만, 대신 비교적 금리가 높은 기타대출이 확대됐다. 이에 정부의 대출 규제가 서민들을 더 어렵게 만들었다는 해석이 나온다.

한국은행이 23일 발표한 '2018년 2분기 중 가계신용(잠정)'에 따르면 올해 2분기 말 가계신용은 1493.2조원으로 전분기(1~3월) 대비 24조9000억원(1.7%) 증가했다.

올해 2분기 가계빚은 1493조원으로 이같은 추세라면 올해 3분기 가계빚은 1500조원을 넘어설 것으로 보인다.

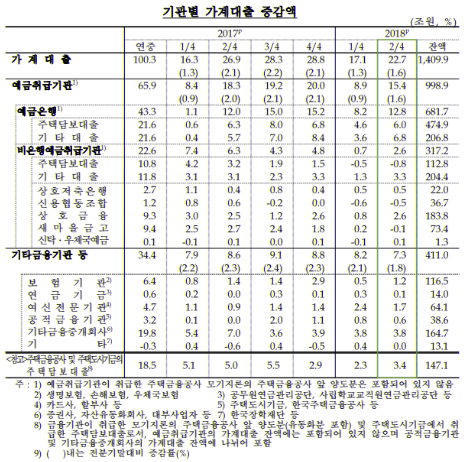

계절적 요인을 감안해 2분기 가계대출은 1410조원으로 전년동기대비 7.4% 늘어났다. 이는 지난 2015년 1분기(7.4%) 이후 3년3개월 만에 8% 밑으로 떨어져 증가세가 둔화되는 모습이다.

주택담보대출이 6조원 가량이 늘었지만 지난해 2분기(6조3000억원)보다 증가폭이 둔화됐고, 비은행예금취급기관의 주담대는 오히려 8000억원 감소했다. 정부의 가계대출 규제를 강화하면서 주담대 증가폭이 둔화된 것이다.

이에 반해 기타대출은 크게 늘었다. 예금은행의 기타대출은 지난해 2분기 5조7000억원 증가했던 것에 반해 올해 2분기엔 6조8000억원 증가했다. 기타대출은 보통 신용대출과 마이너스통장대출로 주택을 담보로하는 대출보다 금리가 높다. 은행 입장에서 회수가 어렵기 때문이다.

상호저축은행, 신용협동조합, 새마을금고 등을 포함하는 비은행예금취급기관의 기타대출 역시 지난해 2분기 3조1000억원에서 올해 2분기 3조3000억원으로 증가폭이 확대됐다.

이에 정부의 주택담보대출 규제로 대출이 막히면서 금리가 상대적으로 높은 기타대출로 서민들의 발길이 쏠렸다는 해석이 나온다. 다시 말해 신용이 높지 않은 서민들은 주택담보대출이 아닌 신용대출을 받게 되어 가계부채의 질이 나빠진다는 것이다.

완화된 가계대출 증가세가 고무적이라고만 볼 수 없다는 점이다. 가계신용 증가율이 여전히 소득 증가율을 상회하고 있다는 점 또한 여전히 문제점으로 지적되고 있다.

홍준표 기자 junpyo@pennmike.com